ペイディ(Paidy)プラスの審査に落ちた理由|アップグレードできないのはなぜ?

ペイディ(Paidy)プラスの審査に落ちた理由を調べていませんか?

せっかく申し込んだのに、アップグレードできないとなると落ち込んでしまいますよね。

ペイディプラスはクレジットカードと同じように個人の信用情報や返済能力を加味して審査しています。

そのため滞納経験があったり、年収が低いと審査に落ちることがあります。

記事ではペイディプラスの審査に落ちた理由から再審査の方法、他の後払い方法まで説明します。

今後もペイディを使い続けるにはペイディプラスにしたほうがお得です。

記事を読んで、再審査への対策をしましょう。

最大2万円ゲット

【最新】お金がもらえるキャンペーンまとめ

今すぐ現金が必要なら、バンクレジットがおすすめ!

後払いアプリやドコモ、au、ソフトバンクのキャリア決済枠をすぐに現金化できます

最大90%で換金中!

詳しく知りたい方はこちら

後払いアプリ現金化とは?メリットと手順/

ペイディ(Paidy)プラスの審査に落ちた理由

ペイディ(Paidy)プラスの審査に落ちた理由を説明します。

自分に当てはまる項目がないかチェックしてみてください。

ペイディで滞納している

ペイディで滞納していたり、過去に滞納経験があったりするとペイディプラスに申し込んでも審査に落ちる可能性があります。

滞納しているということは返済能力が低いことに繋がりますので、最悪ペイディの利用自体ができなくなるおそれも。

滞納とはいえ1ヶ月程度なら問題にならない場合も多いので、なるべく早く返済をしてください。

個人信用情報に問題がある

個人の信用情報に問題があるとペイディプラスの審査に落ちることがあります。

信用情報とはクレジットカードやカードローンの取引状況を記録した情報です。

問題なく返済できていればいいですが、返済が滞った経験があると信用情報に履歴が残り、いわゆるブラックリストに入ります。

ブラックリストから抜けるには返済が完了してから最低5年必要です。

カード類だけでなく、携帯端末の分割払いを滞納した場合でも信用情報に傷がつくので注意しましょう。

年収が少なく返済能力が低い

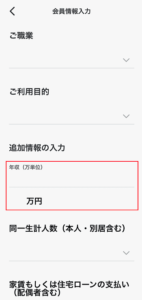

ペイディプラスの申込時には職業や年収、家族構成、住宅ローンの有無を入力します。

年収が低い、または住宅ローンが多いと返済能力が厳しいと判断されてペイディプラスの審査に落ちることがあります。

他社からの借入金額が大きい

ペイディプラスは申込時にCICの信用情報を確認します。

その際に他社からの借入金額が大きいと返済が難しくなるため、ペイディプラスにアップグレードできない場合があります。

多重債務の状態に陥ると、返済が困難になりますので注意してください。

ペイディを利用したことがない

ペイディに登録したばかりで、いきなりペイディプラスに申し込んでもアップグレードできない方もいるようです。

とはいえ信用情報や年収が良ければ、ペイディを使ったことがなくても審査に通ります。

実際に私もペイディを始めてすぐペイディプラスの申請をしましたが、すぐ審査OKの通知が来ました。

年収や信用情報の履歴がない大学生ですと落ちるかもしれませんので、ペイディを少し使ってから申し込んだほうがいいでしょう。

申込情報が本人確認書類と異なっている

申込情報がアップロードした本人確認書類と異なっているとペイディプラスの審査に落ちる場合があります。

後払いなので個人の本人確認をしっかりすることはペイディ側として必須です。

間違えないように申込時は本人確認書類を見ながら、同じ表記になるように必要事項を入力しましょう。

設定された利用限度額を使い切っている

ペイディ自体には利用上限の明示はないものの、ペイディプラスでは設定された利用限度額を事前に確認することが可能です。

ペイディプラス利用者は設定された限度額内で何回も買い物が可能ですが、この限度を超えた買い物はできません。

事前にこの限度額を把握しておくことで、購入前に審査の通過可能性を見込むことができます。

利用限度額は使用するたびに変わり得ますが、ペイディの限度額はそれほど大きくありません。

ペイディプラスでは、利用限度額がホーム画面に表示され、利用申し込みの際の参考になります。

総量規制の範囲内で借入をしている

総量規制は、借り手が将来的に返済に困難をきたさないように、貸し付け額に制限を設ける法規制です。

具体的には、年収の1/3を超える借入は禁じられています。

既に他の金融機関からの借入がある場合、その合計額が年収の1/3を超えてはならないというわけです。

ペイディプラスの利用を検討する前に、既に総量規制の限界に近づいているかどうかを確認することが重要です。

この限界に近い場合、審査を通過するのは難しいでしょう。

ただし、銀行からの借入にはこの規制は適用されません。

消費者金融やカード会社、信販会社からの借入がある場合、これらは総量規制の対象となるため、これらからの借入総額が年収の1/3を超えていないかを確認し、それを踏まえてペイディプラスへの申し込みを行う必要があります。

ペイディプラスでは、総量規制を遵守しながら、借り手の返済能力を評価するための審査を行います。

現金化を目的とした利用が疑われる場合

アマゾンギフトカードや商品券のように換金性の高い商品をペイディの後払いで購入し、それらを現金化業者やギフト券買取業者、リサイクルショップに買取ってもらうことで現金を得ることは可能です。

ただし、ペイディの利用規約では、現金化を目的とした買い物は禁止されています。

現金化を疑われるような商品を何度も購入したり、同じ商品を繰り返し購入する行為は、ペイディの利用停止や一括返済を求められる原因となり得ます。

通常、現金化によって得られる金額は、翌月のペイディへの返済額よりも低くなりがちです。

現金化のメリットは、即時に現金を手に入れられる点にありますが、得られた金額よりも返済額の方が高いため、経済的な負担が増加するリスクが伴います。

さらに、関与する業者から個人情報が盗まれたり、トラブルや犯罪に巻き込まれるリスクもあります。

現金化は法に触れないかもしれませんが、ペイディの利用規約には違反し、利用者にとって不利益をもたらす行為であるため、注意が必要です。

換金しやすい商品を繰り返し購入する行為

ペイディを利用して換金しやすい商品を何度も購入する行為が発覚すると、利用者が現金化を目的として行動していると疑われ、審査に通過しにくくなります。

同じ商品を繰り返し購入することで、個人の使用ではなく、現金化や取引に利用されていると見なされかねません。

特に、換金率の高い商品をペイディで大量に購入しようとする場合、審査に通過することは困難です。

転売可能な高額商品の購入

ペイディで限度額ギリギリの高価な商品を購入しようとした際、現金化を疑われ、アップグレード審査に通過しにくくなる可能性があります。

高価な電化製品や人気のゲームソフト、時計や貴金属など、買取サービスやフリーマーケットで現金化しようとする意図がペイディに察知される場合があります。

このような購入行為は、返済額の増加や返済回数の増加につながり、貸し倒れリスクを高めると判断されます。

ペイディを利用して現金化を試みたとしても、高い価格で商品を売却することは容易ではなく、結果として翌月の返済に困難をきたす可能性があります。

そのため、転売しやすい高価な商品の購入を試みる利用者に対しては、ペイディではアップグレード審査を厳しくすることがあります。

ペイディ(Paidy)プラスの審査結果が出るまでの時間

ペイディ(Paidy)プラスの審査結果が出るまでの時間が通常1~2時間です。

ただし、夜間の21時から翌日8時までの間に申し込んだ場合は8時以降になります。

私の場合は深夜に申し込んで翌日10時にはアップグレード完了の通知が来ました。

夜間は少しがかかるので、申し込む場合は事前に知っておいてください。

ペイディ(Paidy)プラスの再審査を受ける方法

ペイディ(Paidy)プラスの審査に落ちると、再審査に一旦申し込みできない状態になります。

しかしペイディを使って決済していると、その内メールでペイディプラスに申込み可能の通知が来ます。

通知が来るということはペイディの利用実績が十分にたまってきていることの証明です。

この状態で申し込めば、最初に説明した審査落ちの理由をクリアしている限りペイディプラスに通るはず。

ペイディプラスにアップグレードしたいならペイディの利用実績を作ることが大事です。

ペイディ(Paidy)プラスとは、本人確認を通じてアップグレードが可能なサービス

ペイディプラスは、ペイディをアップグレードすることで利用範囲が広がるサービスです。

ペイディは携帯番号とメールアドレスのみで利用可能ですが、ペイディプラスではさらに本人確認が必要となりますが、その分サービス内容が充実します。

アップグレードにより、分割払いの選択肢が増え、利用者は予算管理を行いやすくなります。また、利用限度額がアプリ上で確認できるようになります。

ペイディプラスでは、Visa加盟店での実店舗での買い物も可能になります。

本人確認の方法

本人確認には、顔写真付きの運転免許証やマイナンバーカードが必要です。

- ペイディアプリをダウンロードし開く

- アカウント設定から本人確認を選び、利用規約を確認する

- 指示に従って本人確認書類を選択し、撮影する

- お礼状が自宅に郵送される(住所確認になる)

- 住所、生年月日、職業、年収などの必要情報を入力し、登録を完了する

- 本人確認手続き完了後、審査結果がメールまたはSMSで通知される

申込内容と身分証明書の情報が一致しない場合、本人確認に失敗するため、情報は正確に入力してください。

ペイディとペイディ(Paidy)プラスの違い

ペイディプラスは、本人確認を完了させなければ利用開始できない点が大きな違いです。

ペイディプラスになると、支払いを翌月一括払いだけでなく、3回、6回、12回払いから選択できるようになり、分割払い手数料もかかりません。

利用者は自身で利用金額の予算を設定できるため、計画的に買い物をすることが可能になります。

また、ペイディプラスでは利用限度額をアプリで確認でき、利用の際の目安になります。

審査はペイディプラス申込時のみで済み、Visaマークのある実店舗でも買い物が可能になります。

ペイディ(Paidy)プラスの審査に落ちた場合の影響は?信用情報に傷がつく?

ペイディプラスの審査に落ちた場合、信用情報に影響が出る可能性があります。

ペイディプラスは買い物の度に信用審査を行うため、申込時に「信用情報の確認に同意します」という画面が表示されれば、信用情報がチェックされている証拠です。

信用情報への影響について詳しく説明します。

「今後のペイディ(Paidy)プラス利用停止」が考えられる

一番大きな影響は、ペイディプラスの利用停止です。

つまり、今後分割払いが認められないことを意味します。

過去にペイディでの滞納歴がないか、短期間に複数のペイディプラス申込をしていないかを確認しましょう。

これは審査落ちが直接の影響というよりは、過去の滞納歴が既に信用情報に悪影響を与えている可能性があります。

ペイディ(Paidy)プラス審査落ちが信用情報に傷をつける可能性

貸金業界では一般的な見解として、信用情報をチェックするようなローン審査で連続して落ちると、申込ブラックになることがあります。

特に、過去1ヶ月以内に3社以上から審査落ちしている場合はリスクが高まります。

後払い決済サービスの法的枠組みがまだ発展途上であるため、申込ブラックが適用されるかは一概には言えませんが、ペイディが割賦販売業者であることを考えると、その可能性は否定できません。

ペイディプラスでの滞納を繰り返すと、信用情報に悪影響を及ぼすことはほぼ確実です。

期限内の支払いを心がけることが重要です。

ペイディプラス審査落ちでブラックリスト入りはあまりない

審査落ちの理由は多岐にわたるため、一概に原因を特定することは難しいです。

しかし、ペイディプラスの審査に一度落ちただけでブラックリストに載ることはまれです。

むしろ重要なのは、ペイディプラスで審査に落ちたことが、既に信用上の問題を抱えている可能性があるという警告信号であるということです。

ペイディ(Paidy)プラス以外の後払い方法方法

ペイディ(Paidy)プラスへのアップグレード審査に一度落ちると、再審査可能になるまで時間がかかります。

その場合は別の後払い方法を使ったほうがいいかもしれません。

他の後払いアプリやクレジットカード、カードローンを紹介しますので、あなたにあった方法を見つけてください。

他の後払いアプリ

他の後払いアプリとしてKyashとB/43を紹介します。

Kyash

KyashはバーチャルのVisaプリペイドカードがすぐに発行できるスマホ決済アプリです。

Kyashの特徴は以下のとおりです。

- 本人確認・審査なしで登録できる

- イマすぐ入金で、初回5,000円まで後払いチャージ可能

- 返済はコンビニ払いなので便利

Kyashはイマすぐ入金で後払いチャージで入金できます。

使うのに本人確認は必要ないので、アプリをダウンロードしてすぐ使えます。

イマすぐ入金で後払いできる金額は、3,000円~5万円までの範囲内です。

最初の上限は低いですが、使っているうちに少しずつ伸びていきます。

1分で登録できるので、気になった方は試してみてください。

B/43(ビーヨンサン)

B/43はVisaプリペイドカードが発行できるスマホ決済アプリです。

登録すると自宅にカードが郵送されます。

B/43の特徴は以下のとおりです。

- 登録するには本人確認書類を使って簡単な本人確認が必要

- あとばらいチャージで、初回5,000円まで立て替えで入金が可能

- 家計簿機能に優れている

B/43ではあとばらいチャージという機能により、後払いチャージで入金できます。

利用限度額は最大5万円です。

初回は5,000円ですが、使い続けると限度額が高くなる人が多いようです。

お金の管理機能も充実しているので、使った履歴を確認したい人にも向いています。

B/43に登録する時は以下の招待コードを入力すると、1,000円入金で300円もらえるので忘れないようにしてください。

招待コード

KDH4CI

即日発行のクレジットカード

クレジットカードを使えばペイディのように後払いが可能です。

しかも申込み時の審査に通ってしまえば以降は審査なしで買い物できるので、後払いアプリよりも利便性は高いと言えます。

即日発行できるクレジットカードならば、申し込んだその日からカード番号が設定されるので、すぐネット通販に使えます。

申込みはネットからできるので、面倒な書類を書く必要はありません。

後から実物のカードが自宅に送られてくるので、実店舗での利用も問題なくできます。

18歳以上なら誰でも申し込めるので、1枚作っておくと便利です。

即日発行できるクレジットカードは以下の記事でまとめていますので、参考にしてください

カードローン

カードローンを使えば即日現金を入手できます。

なんか怖そうなイメージがありますが、後払いアプリと同じ金額を借りて1ヶ月で返す場合の金利手数料はアプリよりも安い場合もあります。

返済期限を決めて借りるなら手数料の分後払いアプリよりもお得に使えます。

カードローンの申込みは店舗かネットでできますが、今の時代ネットを使ったほうが早いし便利です。

必要事項の入力と本人確認だけで申し込めるので、お金に困っている方はやってみてもいいかもしれません。

カードローンについては以下の記事でまとめていますので、チェックしてみてください。

ペイディ(Paidy)プラスは信用情報によっては審査に落ちる

記事ではペイディプラスの審査に落ちた理由から再審査の方法、他の後払い方法まで説明しました。

クレジットカードと同様に個人の信用情報や年収を考慮して審査が行われるので、属性が悪いとアップグレードできない可能性もあります。

審査に落ちたらペイディを使って使用実績を作ることが大事です。

ただし使用実績は時間がかかるので、他の後払いを使う手段もあります。

記事を参考にあなたにあった後払いを使ってみてください。